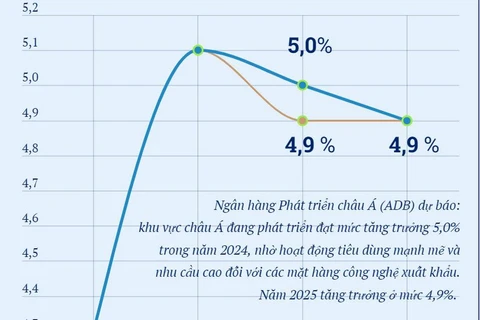

Ngày 25/9, Ngân hàng Phát triển châu Á (ADB) công bố báo cáo Triển vọng Phát triển châu Á (ADO) tháng Chín, trong đó giữ nguyên dự báo triển vọng tăng trưởng kinh tế của Việt Nam trong hai năm 2024 và 2025.

GDP tăng trưởng ở mức 6%

Phát biểu tại buổi họp báo, ông Shantanu Chakraborty - Giám đốc Quốc gia ADB tại Việt Nam cho biết: “Kinh tế Việt Nam phục hồi mạnh mẽ trong nửa đầu năm 2024 và sẽ tiếp tục duy trì đà tăng trưởng, bất chấp những bất ổn trên toàn cầu. Sự phục hồi ổn định là kết quả của sản xuất công nghiệp cải thiện và thương mại gia tăng mạnh mẽ.”

Cụ thể hơn, ông Nguyễn Bá Hùng, chuyên gia kinh tế trưởng ADB phân tích, lĩnh vực công nghiệp tiếp tục là động lực chính của tăng trưởng, khi cầu bên ngoài đối với các mặt hàng điện tử xuất khẩu chủ lực góp phần gia tăng sản xuất. Kinh tế Việt Nam phục hồi cũng được hỗ trợ bởi sự khôi phục của các ngành dịch vụ và sản lượng nông nghiệp ổn định. Tuy nhiên, nhu cầu trong nước còn yếu và triển vọng kinh tế toàn cầu vẫn khó khăn làm tăng thêm sự bất ổn.

Xuất khẩu cuối năm nhiều tín hiệu khả quan khi đơn hàng và thị trường hồi phục

Tính đến hết tháng 8/2024, cả nước đã có 30 mặt hàng đạt kim ngạch xuất khẩu trên 1 tỷ USD, chiếm 92,3% tổng kim ngạch xuất khẩu, trong đó có 6 mặt hàng xuất khẩu trên 10 tỷ USD, chiếm 62,6%.

Về phía cầu, chính sách tài khóa mở rộng và tiền tệ nới lỏng sẽ tiếp tục hỗ trợ tiêu dùng hiện đang ở mức thấp. Đầu tư công sẽ có vai trò then chốt đối với sự phục hồi và tăng trưởng kinh tế trong năm 2024. Tiếp tục chính sách hỗ trợ tài khóa và gia tăng đầu tư công sẽ góp phần kích cầu hơn nữa trong nửa cuối năm 2024.

“Tuy nhiên, vấn đề tồn tại trong phát hành trái phiếu doanh nghiệp sẽ tiếp tục gây áp lực giảm đối với lĩnh vực bất động sản - là một lĩnh vực chính của tiêu dùng trong nước trước đây. Nhu cầu trong nước dự kiến sẽ vẫn tương đối yếu trong giai đoạn 2024-2025,” ông Hùng nhận định.

Một vấn đề được báo cáo đề cập đó là thương mại hồi phục và dòng vốn FDI tích cực sẽ là động lực tăng trưởng chính. Trong tám tháng đầu năm 2024, xuất khẩu và nhập khẩu đã có sự phục hồi mạnh mẽ, lần lượt tăng 15,8% và 17,7% so với mức nền thấp của tám tháng đầu năm 2023. Sự bất ổn trong việc tiếp tục tái cấu trúc chuỗi cung ứng khu vực và toàn cầu đã tác động tới triển vọng thương mại. Xuất - nhập khẩu có thể tăng hơn 10% trong năm nay và cao hơn một chút vào năm tới, với sự phục hồi dần của nhu cầu bên ngoài.

Kinh tế Việt Nam phục hồi cũng được hỗ trợ bởi sự khôi phục của các ngành dịch vụ và sản lượng nông nghiệp ổn định. Các lĩnh vực khác được dự kiến tăng trưởng ở mức khiêm tốn. Dự kiến dịch vụ sẽ tiếp tục tăng 6,6%, nhờ sự phục hồi của du lịch và các dịch vụ liên quan…

")

Với những tín hiệu tích cực trên, ADB đưa ra dự báo tăng trưởng kinh tế tích cực cho Việt Nam, với mức tăng trưởng GDP ước đạt 6% trong năm 2024 và 6,2% trong năm 2025.

Lạm phát dự báo sẽ tăng nhẹ ở mức 4% trong 2 năm 2024 và 2025, mặc dù căng thẳng địa chính trị, gồm các cuộc xung đột ở Trung Đông và Nga – Ukraine có thể tác động tới giá dầu và có khả năng gia tăng lạm phát.

Kết hợp cân bằng giữa các chính sách tiền tệ và tài khóa

Báo cáo ADO cũng nêu bật một số rủi ro có thể làm chậm đà tăng trưởng của Việt Nam. Trong đó, nhu cầu từ bên ngoài tại một số nền kinh tế lớn vẫn yếu, trong khi căng thẳng địa chính trị, xu hướng bảo hộ gia tăng và những bất ổn liên quan tới cuộc bầu cử tại Mỹ trong tháng 11 có thể khiến thương mại bị phân mảnh, ảnh hưởng tiêu cực tới xuất khẩu, hoạt động sản xuất và việc làm.

Bên ngoài, triển vọng kinh tế phục hồi chậm có thể tiếp tục hạn chế nhu cầu, ảnh hưởng bất lợi đến xuất khẩu, hoạt động sản xuất và việc làm. Xuất khẩu của Việt Nam phải đối mặt với sự cạnh tranh ngày càng tăng do dịch chuyển thương mại từ việc tái cấu trúc chuỗi giá trị toàn cầu đối với các sản phẩm như hàng may mặc, dệt may và điện tử, cũng như rủi ro từ căng thẳng địa chính trị leo thang và chủ nghĩa bảo hộ đang gia tăng.

Theo ông Nguyễn Bá Hùng, để duy trì đà tăng trưởng trong năm 2024 và 2025, việc đảm bảo ổn định kinh tế vĩ mô với sự kết hợp cân bằng hơn các chính sách tiền tệ và tài khóa là hết sức quan trọng, đi kèm với các cải cách quản lý nhà nước toàn diện. Cầu bên ngoài yếu hơn kỳ vọng đòi hỏi tiếp tục các biện pháp chính sách để thúc đẩy hoạt động kinh doanh nhằm kích thích cầu nội địa.

Ông Hùng cho biết thêm, Ngân hàng Nhà nước Việt Nam tiếp tục theo đuổi chính sách tiền tệ linh hoạt để tạo thuận lợi cho các khoản tài trợ có chi phí thấp nhằm hỗ trợ tăng trưởng. Ngân hàng Nhà nước đã kéo dài thời hạn áp dụng quy định về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho khách hàng gặp khó khăn đến hết ngày 31/12/2024.

")

Theo đó, các ngân hàng tiếp tục tái cấu trúc các khoản vay của khách hàng gặp khó khăn trong khi vẫn giữ nguyên các khoản vay này trong cùng nhóm phân loại như trước khi tái cấu trúc. Nhờ sự can thiệp kịp thời của Ngân hàng Nhà nước vào thị trường ngoại hối và nghiệp vụ thị trường mở VND giảm giá 5% so với USD trong nửa đầu năm 2024, thấp hơn một số đồng tiền khác trong khu vực.

Bên cạnh đó, ông Shantanu Chakraborty cho rằng hậu quả của cơn bão Yagi khá lớn nhưng tác động đến kinh tế không quá nhiều và đây cũng là cơ hội để tái sinh. Ông khuyến nghị Chính phủ cần tăng trưởng đẩy nhanh giải ngân vốn đầu tư công và các chính sách hỗ trợ để thúc đẩy kinh tế của các địa phương chịu thiệt hại do bão lũ. Hiện tại, giải ngân vốn đầu tư công còn chậm, còn cách khá xa so với con số tỷ lệ giải ngân vốn đầu tư công 95% mà Chính phủ đưa ra. Tuy nhiên, việc giải ngân đầu tư công thường được đẩy mạnh vào cuối năm và đây sẽ là động lực chính để thúc đẩy nền kinh tế năm nay

Chuyên gia ADB cũng khuyến nghị chính sách tiền tệ của Việt Nam cần tiếp tục tập trung vào hai mục tiêu ổn định giá cả và hỗ trợ tăng trưởng, mặc dù không gian chính sách hạn chế. Tuy nhiên, rủi ro các khoản nợ xấu tăng lên do việc tiếp tục gia hạn quy định về cơ cấu lại thời hạn trả nợ làm hạn chế khả năng nới lỏng tiền tệ hơn nữa. Bất kỳ biện pháp nới lỏng chính sách tiền tệ bổ sung nào cũng nên được phối hợp chặt chẽ với chính sách tài khóa mở rộng, cùng với việc đẩy nhanh cải cách thể chế để hỗ trợ nền kinh tế./.